Sommaire

Comprendre le fonctionnement des cotisations sociales travailleur détaché en France représente un enjeu stratégique majeur pour les entreprises étrangères et les agences d’intérim. Ce cadre juridique précise quel pays collecte ces cotisations, comment elles sont calculées et quels mécanismes protègent le salarié détaché tout au long de sa mission.

Quel régime de cotisations sociales pour un salarié détaché

Le détachement de salariés en France implique un cadre juridique précis concernant l’affiliation aux régimes de sécurité sociale. Les cotisations sociales travailleur étranger restent généralement versées dans le pays d’origine, et non en France, c’est pour ça que le détachement légal représente une économie concrète pour votre entreprise.

Le principe d’affiliation au pays d’origine du travailleur étranger

Le salarié détaché en France reste affilié au régime de sécurité sociale de son pays d’origine pendant toute la durée du détachement, dans la limite de 24 mois en zone Union Européenne. Les cotisations sociales travailleur étranger sont ainsi versées auprès des organismes compétents du pays d’affiliation, garantissant une continuité de protection sociale sans interruption.

- Maintien de l’affiliation d’origine : Le salarié conserve tous ses droits sociaux auprès de son régime national pendant la mission en France, sans versement de cotisations au régime français.

- Versement des cotisations au pays d’origine : Les cotisations sociales sont prélevées et versées selon les procédures et taux applicables dans le pays d’affiliation, réduisant ainsi la charge globale pour l’employeur.

- Protection sociale garantie : Le régime de protection sociale du pays d’origine s’applique intégralement, couvrant la maladie, les accidents du travail, la retraite et autres prestations sociales.

- Absence de double cotisation : Tant que l’affiliation au régime d’origine est maintenue, aucune cotisation n’est due au régime français de sécurité sociale, sauf risques spécifiques non couverts.

Le détachement transfrontalier fonctionne selon le principe d’unicité d’affiliation : un salarié ne peut être affilié qu’à un seul régime de sécurité sociale à la fois. Cette règle, inscrite dans le droit du Conseil de l’Union Européenne, protège le salarié tout en simplifiant les obligations administratives pour l’employeur.

Le formulaire A1 en tant que salarié détaché en France

Le formulaire A1 en tant que salarié détaché constitue le document central attestant que votre travailleur détaché reste affilié au régime de sécurité sociale de son pays d’origine. Ce formulaire portable, obligatoire depuis avril 2017, doit être obtenu auprès de l’organisme compétent du pays d’affiliation avant l’arrivée du salarié en France. Sans ce formulaire, une affiliation automatique au régime français de sécurité sociale s’applique immédiatement, générant des redressements de cotisations sociales pouvant représenter des montants très significatifs.

Demandez le certificat de détachement via le portail en ligne de votre organisme de sécurité sociale national dès la validation du contrat de mission. Ce document doit être présenté aux autorités de contrôle, inspection du travail, URSSAF, à tout moment de la mission, par le salarié, l’employeur ou le représentant mandaté désigné en France. La validité du cotisations sociales détachement dépend entièrement de la bonne obtention et transmission du formulaire A1. Pour aller plus loin, le guide sur les cotisations sociales détaché précise que, dès le détachement, le formulaire A1 doit attester la couverture du pays d’origine; à défaut, le travailleur est automatiquement affilié au régime français, ce qui entraîne des redressements de cotisations sociales. La protection sociale d’origine est maintenue pendant 24 mois, après quoi l’affiliation au régime français devient obligatoire, avec les mêmes obligations de déclaration à l’URSSAF et de paiement des cotisations, l’employeur doit prévoir ces coûts sociaux pour éviter des sanctions financières.

Couverture santé et prestations sociales accessibles en France

Le salarié détaché conserve son assurance maladie du pays d’origine et bénéficie de la prise en charge complète des soins en France sans cotisation supplémentaire au régime français. Obtenez la Carte européenne d’assurance maladie (CEAM) avant le départ, ainsi que le formulaire S1 auprès de l’organisme de santé d’origine, à remettre à la CPAM dès l’arrivée en France.

Le document portable DA1 atteste des droits du salarié en cas d’accident du travail ou de maladie professionnelle, et les indemnités journalières restent versées par la caisse du pays d’affiliation. Les membres de la famille du salarié, conjoint, enfants mineurs, ascendants à charge, bénéficient également des soins en France sans cotiser au régime français de sécurité sociale, sous réserve de présentation des documents requis à la CPAM.

Détachement transfrontalier et durée d’affiliation au régime d’origine

Le détachement transfrontalier obéit à des règles strictes concernant la durée maximale d’affiliation au régime du pays d’origine. Vous devez connaître ces limites pour anticiper les basculements obligatoires vers le régime français et planifier les missions en conformité avec la législation applicable.

Durée maximale du détachement selon le règlement européen

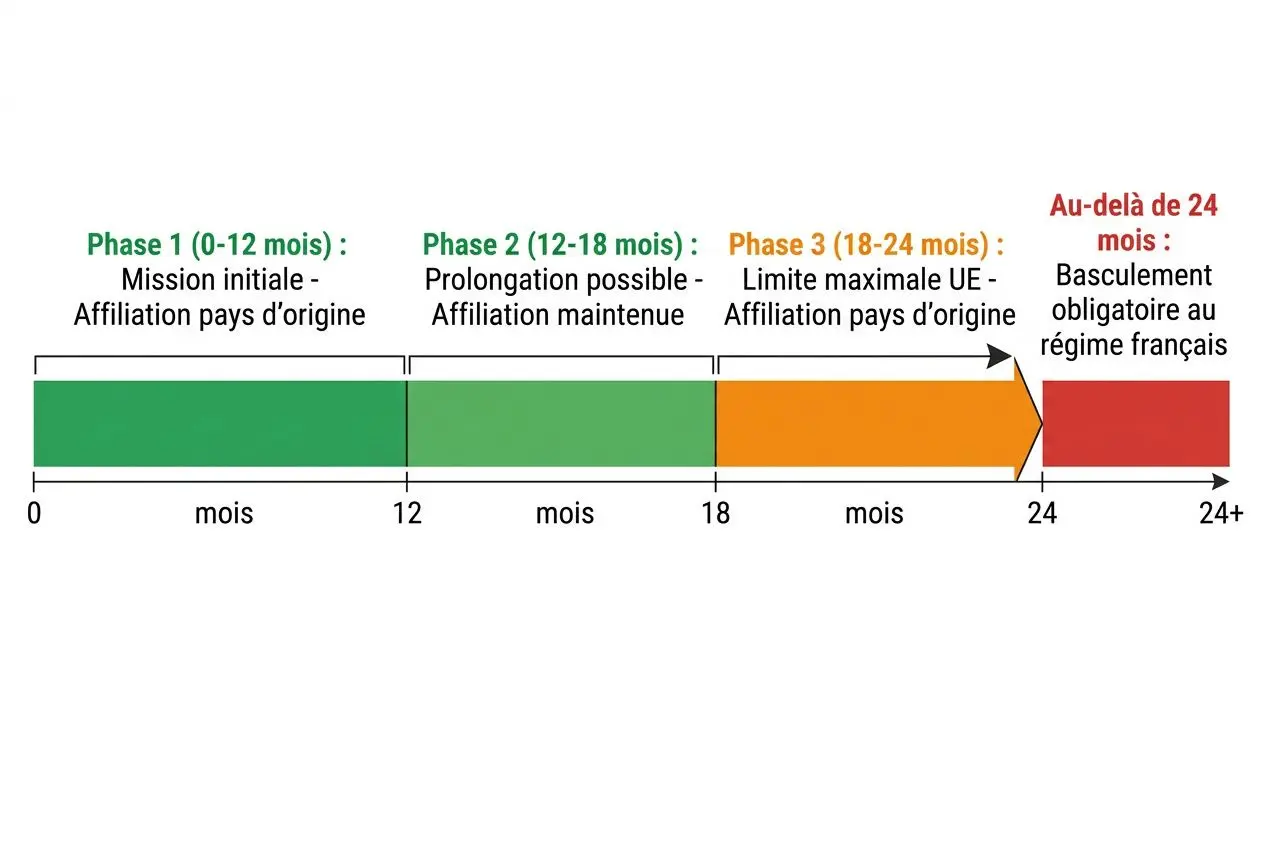

La durée maximale du détachement dans un pays membre de l’Union Européenne est fixée à 24 mois selon le règlement (CE) n° 883/2004. Pendant cette période, les cotisations sociales restent versées dans le pays d’origine, maintenant intégralement la protection sociale du pays d’affiliation pour le salarié détaché.

La mission initiale ne peut excéder 12 mois; une prolongation de 6 mois supplémentaires est possible, portant la durée totale à 18 mois maximum selon la législation française. Un intervalle obligatoire d’au moins 2 mois doit ensuite être respecté avant un nouveau détachement en zone Union Européenne pour conserver le bénéfice du maintien au régime d’origine.

Sans cette pause, l’affiliation au régime français s’impose automatiquement. Pour les travailleurs détachés depuis des pays hors Union Européenne ayant signé une convention de sécurité sociale avec la France, le détachement peut durer jusqu’à 3 ans, renouvelable une fois selon la réglementation en vigueur.

| Zone géographique | Durée maximale | Intervalle obligatoire | Régime applicable |

| Union Européenne / EEE / Suisse | 24 mois | 2 mois minimum | Pays d’origine jusqu’à 24 mois |

| Hors UE (convention bilatérale) | 3 ans renouvelable | Non applicable | Selon convention signée |

| Après dépassement de 24 mois | Illimitée | Non applicable | Régime français obligatoire |

Conventions bilatérales et cas particuliers des travailleurs transfrontaliers

Les salariés relevant d’États ayant signé des conventions bilatérales avec la France bénéficient de dispositions particulières concernant la durée de maintien au régime d’origine. Les cotisations sociales peuvent ainsi rester versées au pays d’affiliation bien au-delà des 24 mois prévus par la réglementation européenne, selon les termes spécifiques de chaque convention de sécurité sociale.

Ces conventions définissent les risques couverts, les droits applicables et les possibilités de double cotisation entre la France et le pays signataire. Pour les salariés relevant du régime agricole, l’employeur doit remplir un questionnaire spécifique à transmettre à la MSA avant d’obtenir l’attestation de législation applicable.

Si la convention bilatérale ne couvre pas tous les risques, maladie, vieillesse, chômage —, le salarié détaché doit obligatoirement cotiser à la sécurité sociale française pour les risques non couverts, générant des obligations déclaratives supplémentaires auprès de l’URSSAF. À la fin du détachement, le salarié peut opter pour une double cotisation si la convention le permet, afin de maintenir ses droits à la retraite dans les deux pays simultanément.

Bascule obligatoire vers le régime français après 24 mois

Au-delà de 24 mois de détachement en zone Union Européenne, l’affiliation au régime français de sécurité sociale devient obligatoire, sans exception possible. Cette bascule entraîne un changement complet de la législation applicable : les cotisations sociales doivent désormais être versées en France selon les taux et bases français, augmentant significativement la charge pour l’employeur.

Le salarié bénéficie alors automatiquement de la totalité des règles applicables localement, y compris les protections complémentaires du droit français. À noter : le seuil des 24 mois ne s’applique qu’à la sécurité sociale, il n’existe pas de durée maximale légale de détachement en droit du travail français.

Vous pouvez donc maintenir un salarié détaché en France au-delà de cette limite, à condition de l’affilier au régime français de sécurité sociale et de respecter la législation française du travail. Cette transition doit être anticipée dans votre budget global : les charges patronales françaises dépassent nettement celles de pays comme la Roumanie, où elles représentent entre 32 % et 35 % du salaire brut.

Obligations de l’employeur et sanctions liées au détachement en France

Tout employeur établi hors de France qui détache des salariés en France est soumis à des obligations strictes en matière de déclaration et de documentation. Le non-respect de ces formalités expose votre entreprise à des sanctions financières et administratives substantielles, indépendamment des redressements de cotisations sociales appliqués par les autorités de contrôle.

Déclaration préalable SIPSI et désignation d’un représentant mandaté

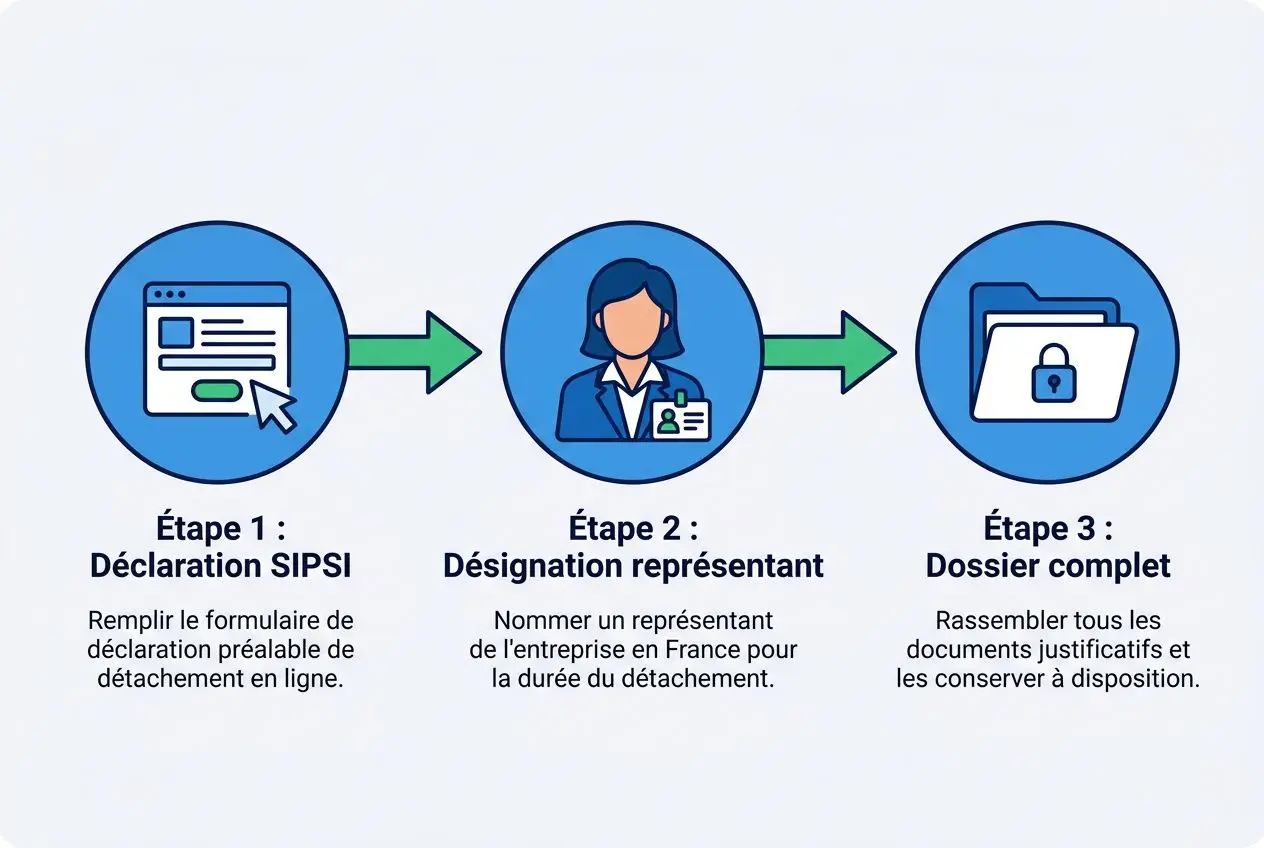

Tout employeur établi hors de France doit déposer une déclaration préalable de détachement via le téléservice SIPSI (sipsi.travail.gouv.fr) du ministère du Travail, au moins 8 jours avant le début de la prestation. Cette déclaration génère un numéro de dossier spécifique, justifiant la conformité de la mission lors des contrôles de l’inspection du travail ou de l’URSSAF. Les cotisations sociales restent versées au pays d’origine, mais seule la déclaration SIPSI valide cette situation auprès des autorités françaises.

- Délai minimum de 8 jours : La déclaration SIPSI doit être transmise avant le début d’activité, permettant aux autorités de vérifier la conformité en amont.

- Numéro de dossier obligatoire : Le numéro généré doit être conservé et communiqué à tout moment des contrôles pour justifier l’accomplissement de l’obligation déclarative.

- Représentant mandaté en France : L’employeur doit désigner une personne physique ou morale établie en France, chargée d’assurer la conformité administrative tout au long du détachement.

- Conservation des documents pendant 5 ans minimum : Le représentant mandaté doit conserver tous les justificatifs (contrat, avenant, bulletins de paie, formulaire A1) pour les contrôles des autorités.

L’absence de représentant mandaté peut entraîner la suspension immédiate de la prestation de services et une amende administrative indépendante des autres sanctions. Désignez un représentant dès la validation du contrat de détachement, c’est le point qui est le plus souvent négligé en pratique.

Tous les documents administratifs liés à la mission (contrat de travail, avenant, bulletins de paie, formulaire A1) doivent être traduits en français et conservés dans votre dossier pour justifier la conformité du cotisations sociales détaché. Le bulletin de paie du salarié détaché doit être conforme à la législation française, mentionner la rémunération versée par l’employeur d’origine et respecter le SMIC français comme plancher de calcul dès le premier jour de la mission. Les indemnités de mission (logement, repas, frais de transport) sont soumises aux cotisations sociales au même titre que le salaire de base, ce qui doit être anticipé dans l’établissement du coût de revient global du détachement.

Sanctions et redressements en cas de non-conformité du salarié détaché

En cas d’absence du formulaire A1 ou de non-déclaration préalable sur SIPSI, l’employeur s’expose à une amende administrative pouvant atteindre 4 000 € par salarié détaché. Ces amendes s’ajoutent aux redressements de cotisations sociales appliqués par l’URSSAF lorsque les obligations déclaratives n’ont pas été respectées. Le cumul de sanctions financières qui en résulte rend impérative la conformité administrative dès le début du détachement.

Les redressements de cotisations sociales s’appliquent automatiquement en cas de non-conformité : l’URSSAF réclame le versement des cotisations françaises pour toute la période durant laquelle le formulaire A1 n’était pas en vigueur. Pour un travailleur détaché depuis la Roumanie, c’est pour ça que la situation devient rapidement critique, les charges patronales françaises dépassent nettement les 32-35 % applicables en Roumanie.

- Amende de 4 000 € par salarié : Montant identique pour l’absence de formulaire A1 ou la non-déclaration SIPSI, sans limite de cumul selon le nombre de salariés concernés.

- Redressements de cotisations sociales : L’URSSAF calcule la période de non-conformité et réclame la totalité des cotisations françaises non versées, avec éventuels intérêts de retard.

- Suspension de l’activité : L’absence de représentant mandaté peut entraîner l’arrêt immédiat de la prestation de services, suspendant la mission jusqu’à régularisation complète.

Connect Intérim gère intégralement ces obligations déclaratives et administratives pour ses clients : déclaration SIPSI, obtention du formulaire A1, désignation du représentant mandaté et suivi de la conformité pendant toute la durée de la mission en France. Cette approche garantit une sécurité juridique totale pour votre entreprise, éliminant les risques de redressement ou de sanction liés à la non-conformité du détachement. Travailleur détaché en France signifie aussi responsabilité administrative partagée entre l’employeur d’origine et son représentant mandaté, dans le strict respect de la législation française en vigueur.

Foire aux questions

Que se passe-t-il si le travailleur détaché dépasse 24 mois en France ?

Au-delà de 24 mois de détachement au sein de l’Union Européenne, l’affiliation au régime français de sécurité sociale devient obligatoire. Le salarié bascule automatiquement du régime de son pays d’origine vers le régime français, ce qui entraîne le versement des cotisations sociales en France selon des taux nettement supérieurs à ceux applicables en Roumanie.

Cette transition doit être anticipée dans le budget global de la mission, car elle augmente significativement la charge pour l’employeur. Si vous envisagez de maintenir un salarié au-delà de ce seuil, prévoyez l’affiliation au régime français ainsi que l’augmentation de coûts qui en découle.

Qui est responsable du paiement des cotisations sociales : l’employeur d’origine ou l’employeur français ?

L’employeur d’origine, établi dans le pays du salarié, demeure responsable du paiement des cotisations sociales tant que le formulaire A1 reste valide et que la durée de 24 mois n’est pas dépassée. L’employeur français n’est pas tenu de verser des cotisations au régime français pour le salarié détaché, il s’acquitte uniquement de la taxe OFII, calculée selon la durée et le salaire de la mission.

C’est pour ça que cette répartition des responsabilités constitue l’un des avantages économiques majeurs du détachement légal : les charges patronales du pays d’origine demeurent bien inférieures aux cotisations sociales applicables en France.

Quels documents le salarié détaché doit-il avoir en permanence en France ?

Le salarié détaché doit disposer en permanence de plusieurs documents attestant de sa couverture sociale et de la conformité de sa mission : le formulaire A1 original attestant l’affiliation au régime du pays d’origine, la Carte européenne d’assurance maladie, le formulaire S1 remis à la CPAM, ainsi que le document portable DA1 relatif aux accidents du travail. L’employeur ou son représentant mandaté doit également conserver les originaux traduits en français pendant cinq ans.

Ces documents doivent pouvoir être présentés à tout moment lors d’un contrôle de l’inspection du travail ou de l’URSSAF. Leur absence expose l’employeur à des amendes de 4 000 € par salarié et à des redressements de cotisations sociales.