Sommaire

La taxe OFII employeur est une obligation financière pour toute entreprise qui recrute un salarié étranger originaire d’un pays hors de l’Union européenne. Ce guide présente le fonctionnement et les modalités de cette contribution obligatoire pour vous permettre de budgétiser vos coûts de recrutement et de respecter les exigences fiscales.

Qu’est-ce que la taxe OFII pour l’employeur

Anciennement appelée taxe OFII et désormais connue sous le nom de taxe sur les travailleurs détachés, cette redevance annuelle est à la charge exclusive de l’employeur. Elle s’applique spécifiquement à l’embauche d’un salarié étranger non ressortissant de l’UE. Administrée par la Direction générale des finances publiques, cette taxe OFII employeur finance l’accueil et l’intégration des salariés étrangers en France.

Taxe OFII et autorisation de travail : principe général

La taxe ofii autorisation de travail est déclenchée par l’arrivée en France d’un travailleur étranger nécessitant une première autorisation pour exercer une activité professionnelle. Son paiement est exigé dès l’obtention d’un visa ou d’un titre de séjour autorisant le travail. Le simple renouvellement de ces documents ne génère pas cette obligation pour l’entreprise.

Plusieurs critères définissent l’application de cette taxe employeur salarié étranger :

- Elle concerne les contrats d’une durée égale ou supérieure à trois mois pour les ressortissants non européens.

- Un étranger embauché par une entreprise étrangère et détaché en France rend cette taxe exigible dès le début de sa mission.

- Les missions de moins de trois mois sont entièrement exonérées, quelle que soit la nationalité du salarié.

Notre agence, Connect Intérim, bénéficie d’un régime particulier pour le détachement de travailleurs roumains. Conformément à la directive européenne 96/71/CE, ces citoyens de l’UE sont totalement exonérés, contrairement aux règles strictes encadrant la taxe OFII employeur. Cette spécificité juridique constitue un avantage stratégique pour nos partenaires français.

Qui est redevable de la taxe employeur salarié étranger

L’employeur d’un salarié étranger hors Union européenne est le seul responsable du paiement de cette taxe. Cette charge ne peut en aucun cas être répercutée financièrement sur le travailleur étranger. De plus, dans le cadre juridique d’une mise à disposition, c’est généralement l’entreprise utilisatrice qui doit s’acquitter de la taxe OFII employeur.

Certains organismes de recherche publique ou établissements d’enseignement supérieur sont exemptés de ce paiement. Les particuliers employant du personnel pour des services à domicile sont également dispensés. En revanche, un employeur d’un travailleur étranger dans le secteur privé est tenu de la payer.

Cas particulier du changement de statut étudiant à salarié

Lorsqu’un étudiant signe son premier contrat de travail en France, ce changement de statut demande une attention particulière. Le recrutement d’un travailleur étranger embauché pour la première fois dans ce nouveau régime peut activer l’obligation de cette taxe. La contribution devient alors immédiatement exigible par l’administration fiscale.

Cette transition est une phase délicate à suivre avec soin, notamment quand un jeune diplômé souhaite rester en France après ses études. L’obtention d’une nouvelle autorisation de travail active automatiquement le dispositif fiscal. Nous recommandons de consulter les autorités consulaires concernées pour sécuriser les démarches administratives de vos nouveaux salariés.

Montant de la taxe OFII selon le contrat de travail

Le montant de la taxe versée à l’OFII dépend principalement de la durée du contrat proposé. Cette somme varie également en fonction de la catégorie d’emploi et de la rémunération globale. L’employeur doit maîtriser ces barèmes pour éviter tout redressement administratif.

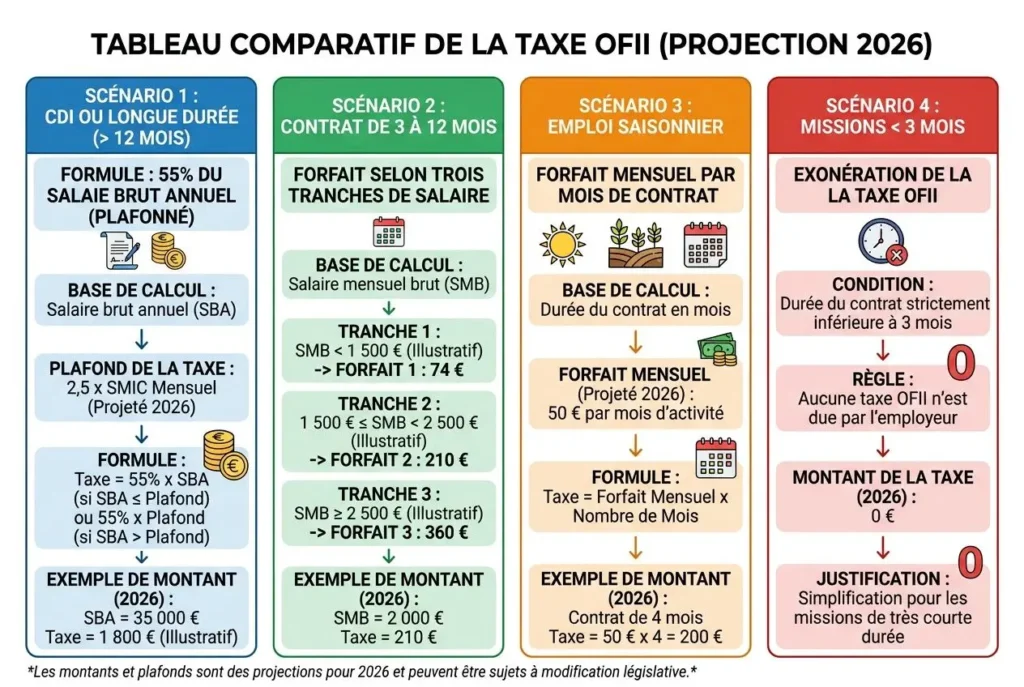

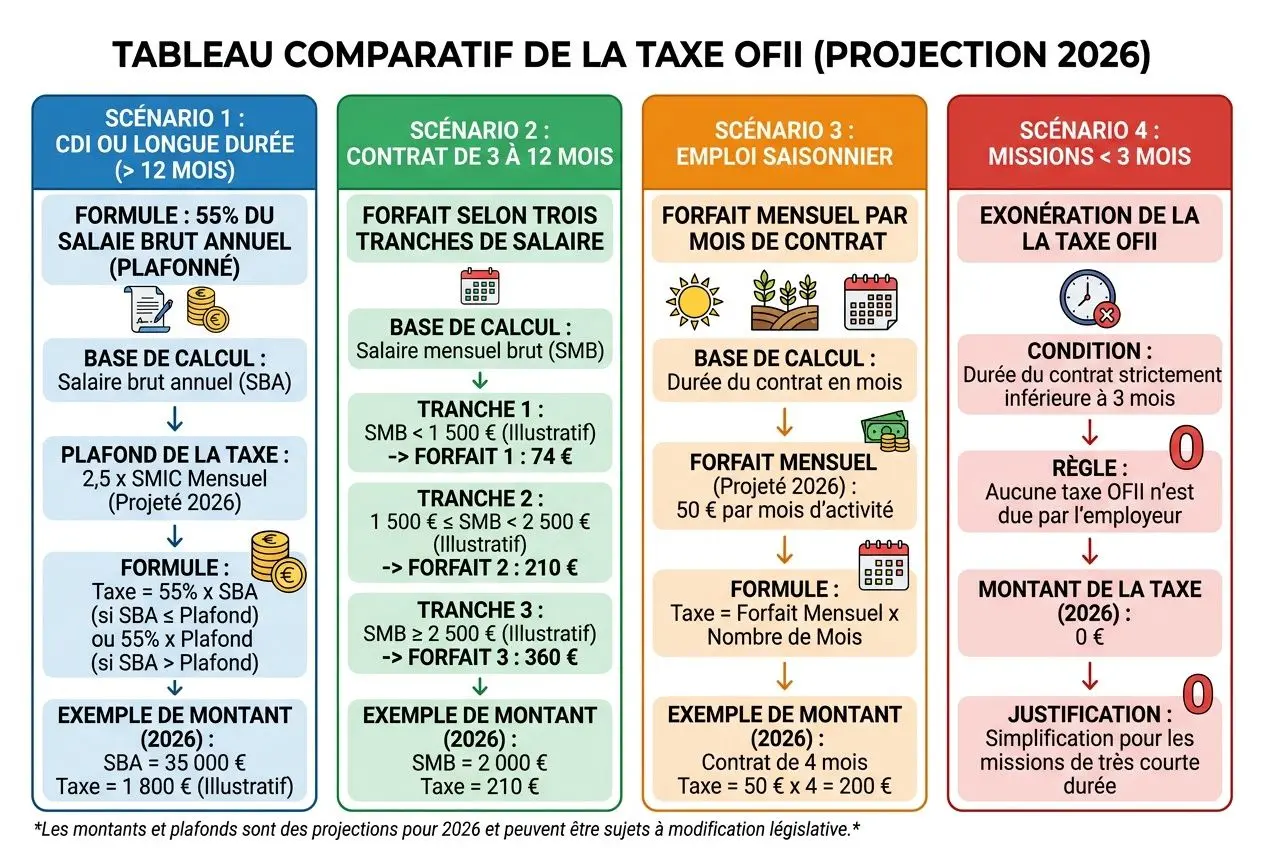

Calcul pour un CDI ou contrat salarié longue durée

Pour un contrat d’une durée égale ou supérieure à un an, le montant taxe employeur autorisation de travail s’élève à 55 % du salaire brut mensuel, avec un plafond de 2,5 fois le smic brut mensuel en vigueur. Pour chaque salarié embauché durablement, la somme maximale due est fixée à 2 506,63 euros.

- Base de calcul : la rémunération réelle perçue par le salarié.

- Plafonnement automatique : au-delà de 4 557,50 euros, le montant plafonné s’applique automatiquement.

- Contrats à temps partiel : la taxe est calculée sur la base du salaire réellement versé, ce qui peut la réduire.

Par exemple, pour un salarié recruté avec un salaire de 2 500 euros brut mensuel, la taxe s’élève à 1 375 euros. Lorsque le salaire dépasse le plafond légal, la limite maximale s’applique automatiquement.

| Salaire brut mensuel | Calcul (55 % plafonné) | Montant de taxe 2026 |

| 1 500 € (SMIC) | 55 % × 1 500 € | 825 € |

| 2 000 € | 55 % × 2 000 € | 1 100 € |

| 3 000 € | 55 % × 3 000 € | 1 650 € |

| 4 500 € (proche du plafond) | 55 % × 4 500 € | 2 475 € |

| 5 000 € (au-delà du plafond) | Plafond appliqué | 2 506,63 € |

Forfaits applicables aux contrats de 3 à 12 mois

Pour les contrats d’une durée comprise entre trois et douze mois, la taxe OFII 2026 prend la forme d’un forfait fixe déterminé en fonction du salaire. Ce mode de calcul simplifié facilite les démarches administratives des professionnels. Il tient compte du niveau réel de rémunération du travailleur étranger.

Le barème prévoit un montant de 74 euros pour un salaire mensuel brut inférieur ou égal au SMIC. Il s’élève ensuite à 210 euros, puis à 300 euros selon les tranches de revenus. Ce coût reste fixe durant toute la période de travail.

Pour l’emploi saisonnier, un forfait de 50 euros par mois entamé doit être réglé. Chaque nouveau contrat de ce type génère une obligation de paiement distincte. En revanche, les assistantes et assistants de langue bénéficient d’une exonération totale de ces frais.

Exonérations, paiement et sanctions pour l’employeur

Comprendre l’exonération de la taxe OFII et ses modalités est stratégique pour tout employeur embauchant des salariés étrangers. Notre agence, experte dans le détachement de travailleurs roumains, bénéficie d’avantages fiscaux majeurs. Nous clarifions ces mécanismes pour nos partenaires français.

Quels employeurs et salariés sont exonérés de la taxe OFII

L’exonération concerne les citoyens de l’UE, de l’EEE, de Suisse, d’Andorre, de Monaco et de Saint-Martin. Ils sont totalement dispensés de payer la taxe OFII sans autorisation de travail. Les détenteurs de cartes Talent, Résident, Étudiant ou ICT en sont également exemptés.

- Structures publiques exemptées: les organismes de recherche, les fondations scientifiques et les écoles délivrant un master sont dispensés.

- Employeurs particuliers exemptés: les particuliers employant du personnel domestique à des fins non lucratives sont exemptés de cette contribution.

- Contrats inférieurs à trois mois: les missions de courte durée bénéficient automatiquement d’une franchise, quelle que soit la nationalité du collaborateur.

Pour notre agence, le détachement de travailleurs roumains entraîne une dispense importante de contribution envers l’OFII. Conformément à la directive européenne 96/71/CE, ces profils restent exemptés. Cela constitue un avantage concurrentiel significatif par rapport au recrutement hors Union européenne.

Échéances de paiement de la taxe travail auprès de la DGFiP

La taxe est exigible le dernier jour du mois de la première journée d’activité du salarié. Le règlement doit être immédiat pour éviter les pénalités de retard. Si un employeur refuse de payer la taxe OFII, il s’expose à de lourdes sanctions.

Les procédures déclaratives varient selon le régime de TVA applicable à votre société. Sous le régime normal, la déclaration se fait via le formulaire 3310-A-SD juste après l’embauche. Les entreprises soumises au régime simplifié optent pour une déclaration annuelle spécifique.

En cas de cessation d’activité, le tribut financier devient immédiatement exigible par les autorités. Le règlement doit alors intervenir sous 60 jours sans délai supplémentaire. La responsabilité patronale est pleinement engagée en cas d’omission, ce qui nécessite une vigilance constante.

Risques si l’employeur refuse de payer la taxe OFII

Un tel manquement financier entraîne des conséquences particulièrement sévères pour l’entreprise. L’amende globale peut atteindre 8 000 € en cas de récidive avérée. L’administration fiscale ajoute également des pénalités et des intérêts dès le dépassement du délai initial.

Refuser d’honorer cette créance ne remet jamais en cause le droit au séjour ou l’activité du salarié. La contribution financière reste une charge purement et exclusivement patronale. L’administration contrôle principalement la situation administrative de l’individu, indépendamment du statut fiscal de l’entreprise.

Foire aux questions

Qui est responsable du paiement de la taxe OFII : l’employeur ou le salarié ?

L’employeur est légalement tenu de payer la taxe OFII lors de l’embauche. Cette contribution ne peut être imputée au salarié ou déduite de sa rémunération. Le travailleur étranger n’a aucune obligation financière.

Comment déclarer la taxe OFII sous le régime simplifié de TVA ?

Dans le cadre du régime simplifié de TVA, la déclaration de la taxe OFII s’effectue annuellement via le formulaire 3517-S-SD. Cette démarche regroupe l’ensemble des salariés étrangers embauchés au cours de l’année civile.

Les travailleurs roumains détachés en France doivent-ils générer une taxe OFII ?

Non. Les salariés étrangers roumains détachés par une agence intérim sont exonérés de cette contribution. En tant que citoyens de l’Union européenne, ils peuvent exercer leur travail en France sans autorisation spécifique.